IPO 공모가 밴드는 어떻게 결정할까?

공모가 밴드가 3만원 ~ 5만원 사이로 결정됐다.

공모가 밴드의 최상단인 5만원으로 최종 공모 가격이 결정됐다.

IPO 관련 뉴스를 보다보면 위와 같은 문장들이 많이 보입니다. 그런데 저 공모가 밴드라는 건 누가 정하는 것이고 또 어떻게 정하는 걸까요?

이번 글에서는 올해 3월 유가증권시장에 상장한 SK바이오사이언스의 사례를 가지고 공모가밴드(또는 공모 희망 가격) 책정 방법에 대해 알아겠습니다. 이 글에서는 공모 희망 가격의 모든 책정 방법을 설명하는 대신 SK바이오사이언스의 사례를 가지고 공모 희망 가격 책정의 흐름을 이해하는데 집중하겠습니다.

IPO의 대리인: 주관 증권사

상장을 원하는 기업은 증권사와 계약을 맺고 상장의 전반적인 업무를 맡깁니다. 이 때 계약을 맺은 증권사를 "주관 증권사(또는 주관사)"라고 합니다.

상장 업무 중에는 공모 희망 가격 결정( 또는 공모가 밴드 결정)이 있는데요. 주관 증권사에서 기업 실사를 통해 기업의 가치를 평가하고 적정 공모가 밴드를 결정하게 됩니다.

2021년 2월 5일에 SK바이오사이언스가 공시한 증권신고서에 따르면, SK바이오사이언스의 공모 가격 산정에 참여한 주관사는 NH투자증권, 한국투자증권, 미래에셋대우 세 개의 증권사였습니다. 그리고 이 주관사들은 기업 가치를 평가한 뒤, SK바이오사이언스의 희망공모가격을 49,000원 ~ 65,000원으로 결정하였습니다.

주관 증권사는 어떻게 희망공모가격을 결정했나?

주관 증권사는 희망 공모 가격을 결정하기 위해 기업의 가치를 평가합니다. 그러기 위해선 기업의 가치를 어떻게 평가할 것인지 그 방법을 정해야 하는데요. 기업 가치 평가 방법에 한 가지만 있는 것은 아닙니다. 주식 시장의 상황이나 산업의 특성에 따라 적절한 평가 방식이 있기 때문에 평가 방법은 다양하죠. 주관사는 기업의 영업 현황, 산업 전망 및 주식 시장 상황 등을 고려하여 적절한 기업 가치 평가 방법을 선정하고 선정된 평가 방법을 토대로 기업 가치를 산출하여 공모 희망 가격을 도출합니다.

희망 공모 가격 책정 방법에 대한 내용은 증권신고서의 '제1부 모집 또는 매출에 관한 사항 - 4. 인수인의 의견(분석기관의 평가의견)"항목에서 확인할 수 있습니다. 해당 항목을 확인해보면 회사 평가에 대한 많은 내용이 들어있습니다. 저희는 그 중에서도 "평가방법 선정"과 "희망공모가액 산출" 부분을 집중적으로 살펴보겠습니다.

평가 방법의 선정

SK바이오사이언스의 주관 증권사는 어떤 방법을 가지고 희망 공모 가격을 책정했는지 살펴보겠습니다.

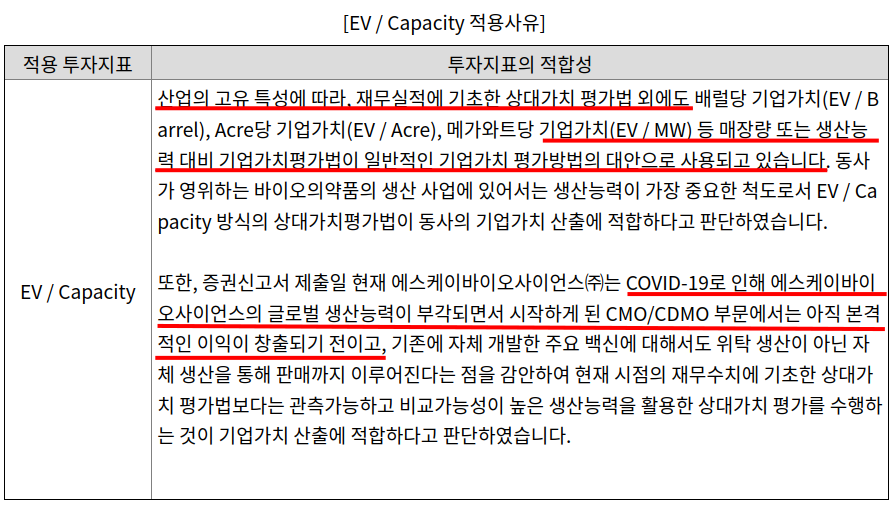

아래 내용에 따르면, SK바이오사이언스의 주관사는 희망공모가액 산출 방법으로 EV/Capacity 를 선정하였습니다. EV/Capacity는 기업가치(EV)를 생산능력(Capacity)로 나눈 것으로, 기업의 생산 능력 대비 기업의 가치가 어느 정도인지를 나타냅니다.

주관사에서는 EV/Capacity를 기업가치 평가방법으로 적용한 이유로 SK바이오사이언스의 산업 특성에 따라 재무실적에 기초한 상대가치 평가법 외에도 생산능력 대비 기업가치평가법이 일반적이라고 설명하고 있습니다. 또한, SK바이오사이언스의 경우 글로벌 생산능력이 부각되었으나 본격적인 이익은 아직 창출되기 전이기 때문에 재무실적에 기초한 평가법보다 생산능력 대비 기업가치평가법이 더 적합하다고 덧붙였습니다.

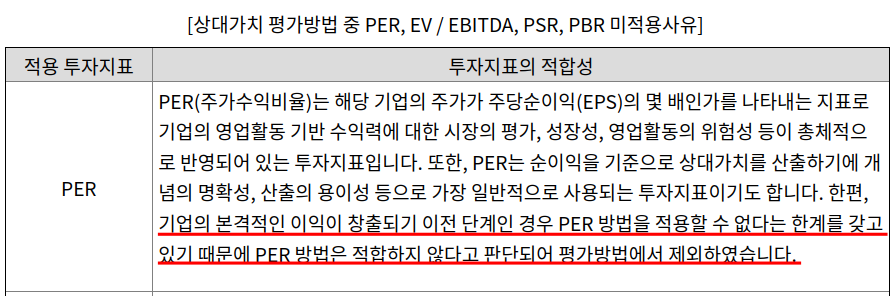

다른 기업 가치 평가 방법이 적용되지 않은 이유에 대해서도 하나 살펴보겠습니다. 기업가치 평가 방법 중 하나인 PER의 경우엔 SK바이오사이언스 본격적인 이익을 창출하기 전이기 때문에 평가방법에서 제외했다고 설명하고 있네요.

희망공모가격 결정

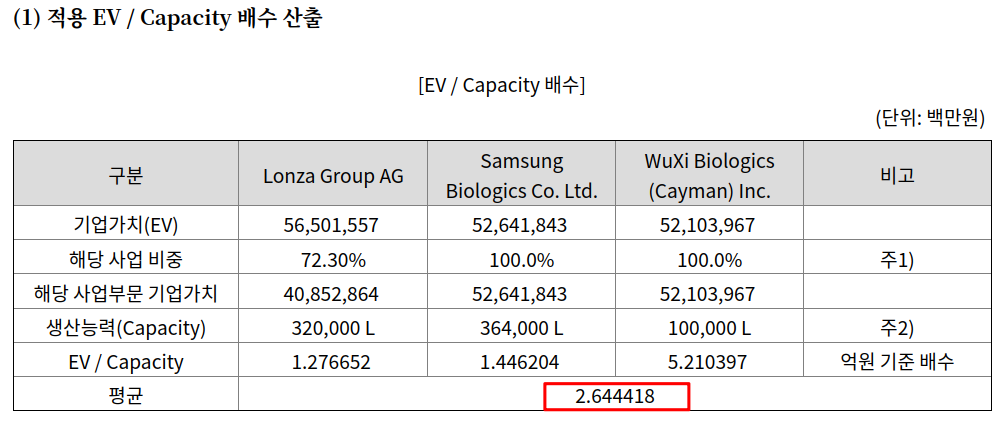

기업가치평가 방법을 결정했다면, 이제 그 방법을 가지고 기업의 가치를 평가할 차례입니다. EV/Capacity는 상대가치 평가법으로 평가할 기업과 유사한 기업들의 평균 EV/Capacity를 구한 뒤, 이 평균 EV/Capacity에 평가할 기업의 생산능력(Capacity)를 곱해 기업의 가치를 구할 수 있습니다.

SK바이오사이언스의 주관사는 아래 표와 같이 유사 기업들로 스위스의 Lonza, 한국의 삼성바이오로직스, 중국의 WuXi Biologics를 선정하였으며, 이 기업들의 평균 EV/Capacity를 구했습니다. 평균 EV/Capacity는 2.644418이고, 이 값에 SK바이오사이언스의 생산능력(Capacity)을 곱하면 SK바이오사이언스의 EV를 구할 수 있는 것이죠.

아래 표에 따르면, 기업가치 평가시 SK바이오사이언스가 주관사에 제시한 보유 생산능력은 23,924L 입니다. 여기에 앞에서 구한 유사 기업들의 평균 EV/Capacity(2.644418) 곱하면 63,265 억원이 되는데 이 값이 바로 SK바이오사이언스의 EV 값 입니다.

이제 SK바이오사이언스의 EV 값을 구했는데 어떻게 희망공모가액을 구할 수 있을까요? 먼저 EV에 대해 이해할 필요가 있습니다.

EV는 시가총액 + 순차입금으로 정의됩니다. 역으로 시가총액은 EV - 순차입금인 것이죠. 위에서 구한 SK바이오사이언스의 기업가치 63,265억원에서 SK바이오사이언스의 순차입금 -118억원을 빼주면 시가총액 63,383억원이 구해집니다.

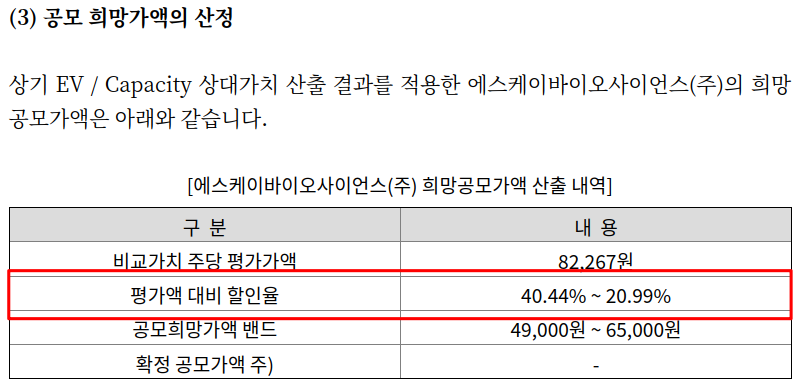

이 시가총액을 총 발행 주식수 77,046,270로 나눠주면 주당 평가가액으로 82,267원이 나옵니다. 즉, EV/Capacity 평가방법을 적용했을 때 SK바이오사이언스의 적정 주가는 82,267원 이라는 것이죠.

근데 앞에서 SK바이오사이언스의 주관사는 주당 희망공모가액으로 82,267원 보다 낮은 49,000원~65,000원을 제시했습니다. 이는 왜 그럴까요? 합리적인 논리를 토대로 주가를 책정했다고 할지라도 책정된 주가가 시장 상황과 같은 요인에 의해 고평가 되었을 수도 있습니다. 또한 SK바이오사이언스의 경우 아직 재무상 이익 실현이 이뤄져있지도 않기 때문에 투자자로서 제값을 주고 주식을 사기에는 꺼려질 수도 있습니다. 이러한 이유들로 일반적으로 주관사는 할인율을 적용하여 희망공모가액을 낮춰 청약율을 높이고 있습니다.

SK바이오사이언스의 경우, 아래 표에서 EV/Capacity 방법으로 책정한 가격인 82,267원에 약 21%에서 40% 정도의 할인율을 적용하여 49,000원~65,000원의 공모가 밴드를 결정한 것을 볼 수 있습니다.

지금까지 SK바이오사이언스의 사례를 가지고 공모 희망 가격을 책정하는 방법에 대해 살펴보았습니다. 이 글에서 알려드리고 싶었던 건 주관사가 공모 희망 가격을 책정하기 위해 알맞은 기업가치 평가법을 선정하고 그 평가법에 따라 기업 가치를 산출하는 전반적인 흐름이었습니다. 세부적인 내용이 관심있으시다면 아래의 증권신고서 공시를 읽어보시면 좋을 거 같아요.

SK바이오사이언스/증권신고서(지분증권)/2021.02.05

본 문서는 최종문서가 아니므로 투자판단시 유의하시기 바랍니다.

dart.fss.or.kr

다음 시간에는 SK바이오사이언스의 사례를 가지고 공모가 밴드에서 최종공모가격을 결정하는 방법에 대해 살펴보겠습니다.